推荐精英

- 2020/06/19又到高新技术企业认定时,这些重点要关注

- 2020/05/28BVI被欧盟移出「灰名单」并升级至「白名单」

- 2020/05/12“离岸豁免”好过“零申报”?不得不了解的香港离岸豁免那些

推荐新闻

- 2020/08/07什么是境外投资备案(ODI)?

- 2020/07/2010646元!深圳平均工资又涨了!7月起社保缴费基数开始调整!

- 2020/07/02什么是VAT税号?vat税号 亚马逊vat 欧洲vat税号?

新闻动态

在香港有哪些税种?最新香港税种详细说明!

香港的税种非常少,但是在香港有哪些税种?又该交哪些税呢?下面就由康康来给大家做一个详细的说明。

一、主要税种

※ 利得税(16.5%)

※ 物业税(15%)

※ 厘印税(0.2%)

※ 薪俸税(累进税率:2%、7%、12%、17%,与标准税率15%孰低原则)

注:利得税、薪俸税、物业税的共同点都有暂缴税义务。

香港不征:流转税(增值税、营业税、消费税)、遗产税(2006.2月停征)、进出口税(除烟酒等特殊品外)、资本增值税(如股息、分红)。

二、利得税

利得税是指凡在香港经营业务时,从该业务获得的在香港产生的或者来自于香港的所有利润为依据所征收的一种税。有限公司利得税税率16.5%。

1.利得税调整

香港利得税两级制度将适用于2018年4月1日或之后年度的课税年度。法团首200万港币利润的税率降至8.25%,期后的利润则继续按16.5%缴纳。利得税两级制会惠及有应评税利润的合格企业,不论其规模。

(备注:客户多家关联香港公司,则只能选择一家使用,且同时享受税务宽减18/19宽减75%,每宗个案上限20000HKD。)

※ 香港利得税仅对来源于本港的利润征收利得税(利润总额的16.5%)。

※ 香港税局会在新公司成立18个月左右,下发利得税税表,公司接到税表后有三个月的时间处理:

香港公司报税,必须经过做账审计。以前我们一直不重视做账审计,给客户做“零申报”,但2013年后,税局对香港公司管理越来越严格,新公司条例明确规定,香港公司每年要做账审计。即使客户符合零申报的条件,也要经过审计,出具无营运审计报告,再向税局报税。

选择年结日(会计期间)。香港公司可以选择任何一天作为年结日。但多选择12.31(与国内会计期间一致),或3.31(香港财税年度),这两个年结日的公司,从第二次报税开始,收到税表后,可分别直接申请延期至8月15、11月15。而其他年结日的公司,在收到税表后,无法申请延期,只有1个月的报税时间。

香港公司第一年做账审计年度不得大于18个月;以后年度均为12个月(一个完整财务年度)。如果第一年大于18个月,将会出具保留意见审计报告,该报告不影响报税,但有可能对企业投融资有影响。

※ 香港公司有营运年度的亏损可以在以后年度无限期弥补,国内是五年。无营运年度的亏损不能带到以后年度弥补。

※ 征收暂缴税:利得税是根据每个课税年度的应评税利润而征收的,而应评税利润须待有关年度完结之后才能确定。因此税务局会在有关年度完结前征收暂缴税。待税务局其后评定有关课税年度的应评税利润并作出评税时,已缴付的暂缴税款会用来抵销所评定的利得税。

※ 审计报告及做账审计资料需要保留至少7年。

2.资料保存与香港公司做帐审计的法律责任

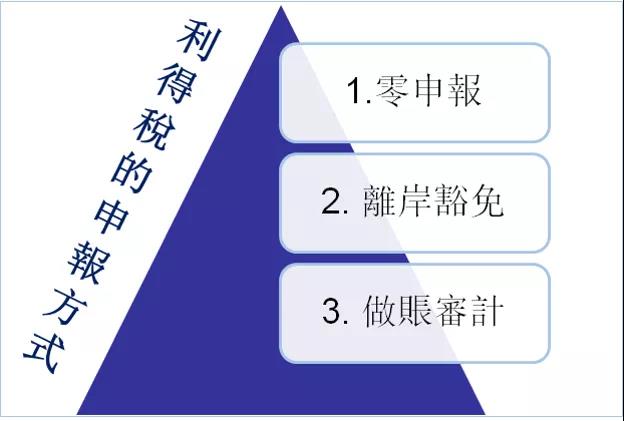

3.利得税的申报方式

① 零申报

只要有以下其中一条情况就不符合零申报的条件:(1)银行账户已经留下经营记录;(2)政府海关、物流公司已经留下进出口记录;(3)与香港客商发生购销关系;(4)在香港已经聘请雇员;(5)容许或授权在香港使用专利,商标设计等资料;(6)容许或授权在香港使用动产收取租金、租赁费等款项 ;(7)容许在香港代销;(8)其他得自或产生于香港的利润。

注意:零申报以后,税务局在七年内仍有权要求检阅公司帐目,如不符合零申报的条件,有可能被视作瞒税或逃税 。

② 离岸豁免

具体可以从下面几点来验证业务是否在本港发生:(1)供应商和客户均不是香港客商;(2)订单的签署过程均不在香港发生;(3)未在香港发生报关、收发货等;(4)未在香港有实体的办公室和聘请香港员工;(5)未在香港政府留有任何经营纪录等。

注:公司需要通过做帐审计以后才能申请离岸豁免。建议都在第一次做账审计的时候就申请离岸豁免,因为税务局认为一家规范经营公司的营运模式不会随意更改,所以第一年申请成功几率远远大于以后做账审计再申请。

备注:关于现在税局提问信件要求提供完税证明的问题。

③ 做账审计报税符合零申报条件,如公司收到利得税表,可以先做零申报,暂缓做帐审计。如不符合零申报条件的,则需要按时做帐审计,在税表到期日之前呈交审计报告给香港税局。

注:

(1) 2018/19年度利得税税款的75%可获宽减,每宗个案以20,000元为上限。

(2)2017/18年度利得税税款的75%可获宽减,每宗个案以30,000元为上限。

(3)2014/15--2016/17年度利得税税款的75%可获宽减,每宗个案以20,000元为上限。

(4)2013/14年度利得税税款的75%可获宽减,每宗个案以10,000元为上限。

三、薪俸税

任何人士于香港产生或得自香港的职位、受雇工作而获得的收入,减去允许扣除的项目(个人免税额或慈善捐款等)后,均需按税率申报薪俸税。若每人每年工资不超过基本免税额及符合条件可享受的免税额(见后附明细),则无需缴纳薪俸税。(但仍需申报))

※ 课税年度 4月1日至3月31日,集中报税期间为4月。

※ 公司要将雇员信息递交给税局,税局下发税表;如果雇主未递交,个人要主动申报。香港公司没有代扣代缴义务。

※ 2018/19基本免税额为13.2万港币每年,且如果接受报酬的个人未在香港提供服务,可申请离岸,全额免税。但董事除外,即无论董事在不在香港,只要超过13.2万及其他符合条件的免税额之和,均要纳税。

※ 保证财务报表中的工资费用与申报的薪俸税匹配。(很多都是客户做账审计时才想起来还有工资的)。

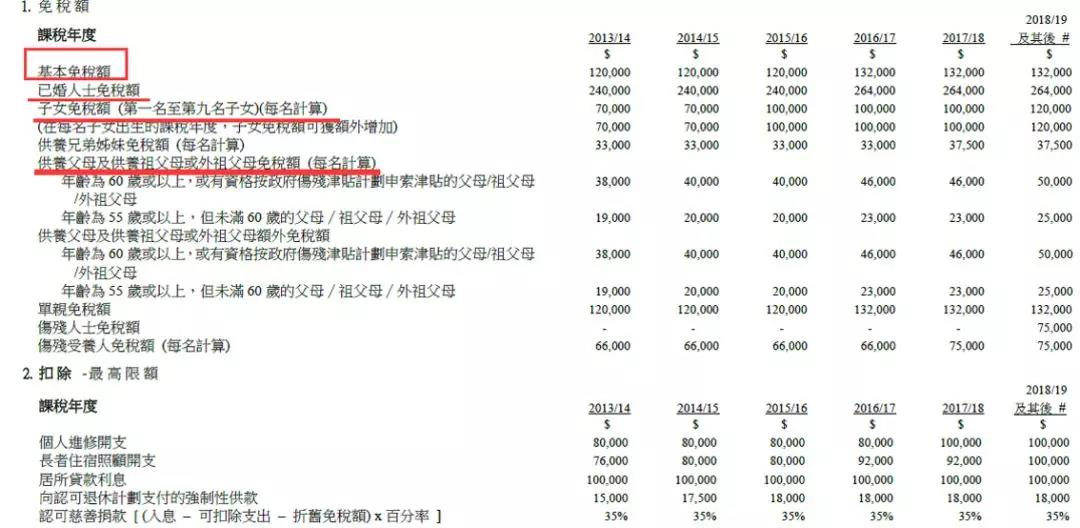

薪俸税免税额、扣除及税率表

标准税率:15%

累进税率:分阶梯(如下)

标准税率和累进税率孰低原则

四、厘印税

不动产交易与转股会涉及到,实际交易价格(转让价款)和股本孰高计量,千分之二(买卖双方各千分之一)。

五、物业税

香港向土地及建筑物的擁有人就其物業收入課征的稅收,稅率15%。即实地经营才需要缴纳。

以上就是关于香港税种的详细说明,如果您还有什么疑问的话可以咨询佰汇康在线客服。

标题:在香港有哪些税种?最新香港税种详细说明!

地址:http://www.kupai2.com/gsxw/248.html

深圳前海公司注册:http://www.baihuikangjt.com/col.jsp?id=133

深圳高新技术企业认定:http://www.baihuikangjt.com/col.jsp?id=127

相关文章推荐:

·“离岸豁免”好过“零申报”?不得不了解的香港离岸豁免那些事儿!

·出入境香港,三大热点问题解答!

·外贸收汇的首选工具,你知道吗?

·关于香港银行账户,这些你要知道

·新加坡银行怎么开户?

·香港公司年审到期如何处理